-

-

Barómetro social de España

Sistema de evaluación continua de la realidad social española

Primera entrega de una actualización del Barómetro Social de España en relación a la evolución de la economía en las tres últimas décadas y sus efectos en el bienestar social. Este primer texto recoge el moderado crecimiento de la renta de los hogares y la creciente desigualdad de los patrimonios, mitigada en los últimos años.

Carlos Pereda

Se retoman aquí los análisis del Barómetro Social de España (1) sobre la evolución de la economía y sus efectos en el bienestar/malestar social. La edición inicial de 2008 abarcaba un período de 12 años (1994-2006) que ahora se amplía a casi tres décadas (1994-2022). (2) Más allá de los vaivenes puntuales de los indicadores económicos, se pretende obtener una visión de conjunto de las tendencias globales y del papel jugado por los principales agentes para explicar los procesos de inclusión y exclusión social ligados a la actividad económica. La opinión pública es muy sensible a fenómenos como el paro, la precariedad o la polarización de la riqueza, y existen estudios que abordan el tema desde diversos enfoques. (3) Por nuestra parte, queremos aportar nuestro punto de vista a partir de la experiencia investigadora de Colectivo Ioé.

En esta primera entrega se recoge el modesto crecimiento de la economía española y la creciente desigualdad en el reparto de la renta y la riqueza; son los síntomas más evidentes de que el producto del trabajo mercantil se trasfiere a las familias con enormes asimetrías, dando lugar a una sociedad muy polarizada. La segunda entrega abordará la posición ocupada por el trabajo asalariado y el empresariado en el despliegue de la economía, y su dependencia del capital transnacional. La tercera analizará las políticas sociales aplicadas, que han contribuido a frenar el malestar social pero no han eliminado los desequilibrios de fondo, con diferencias significativas según el color político de los gobiernos de turno. Por último, abriremos una reflexión sobre los discursos existentes en torno a la desigualdad y las relaciones de poder en la actividad económica, ya que tales discursos, legitimadores o críticos, son necesarios para entender tanto la reproducción de los procesos sociales como su posible transformación.

Modesto crecimiento en el plano internacional

Es frecuente destacar que España es una de las grandes economías de la UE27, la cuarta actualmente por su volumen de renta, por detrás de Alemania, Francia e Italia. Sin embargo, apenas se recuerda que ocupamos el puesto 15 en renta por persona, bastante por debajo de la media comunitaria, y el 23 en ritmo de crecimiento. El PIB total de nuestro país creció un 69% entre 1994 y 2022 y el PIB por persona un 40%, debido a que la población aumentó en 7,2 millones entre dichos años. Con datos del Banco Mundial sobre la evolución de la renta en «paridad de poder adquisitivo», que permite hacer comparables los resultados, nuestra tasa de crecimiento por persona desde 1994 está por debajo de la media mundial (79%) y de las principales regiones del mundo (Gráfico 1), y a años luz de China, que ha multiplicado por siete su economía (735%). Al interior de Europa, el país más expansivo ha sido Irlanda (281%), paraíso fiscal que atrae capitales del exterior por sus bajos impuestos, y los que menos han crecido Italia (16%), Grecia (28%) y Francia (33%). Una cura de humildad para los países ribereños del Mediterráneo, incluida España, cada vez con menos peso en el concierto internacional.

Gráfico 1. Evolución del PIB por persona en España

y grandes regiones del mundo (1994-2022, en %)

Fuente: Banco Mundial (dólares constantes en Paridad de Poder Adquisitivo). Elaboración propia.

La economía mundial de las últimas décadas se ha visto condicionada por la crisis de las hipotecas de 2007 y la pandemia de 2020, con fases recesivas y expansivas en torno a esos dos acontecimientos. Lo peculiar de España es que los vaivenes han sido más pronunciados, con bajones más bruscos que la media europea en momentos de declive. Así, mientras la crisis de las hipotecas generó en la UE27, entre 2007 y 2013, una bajada de la renta por persona del 1,3%, en España lo hizo un 10,5%; y la recesión provocada por la pandemia entre 2019 y 2021 supuso bajadas del 0,5 y 7%, respectivamente, siendo en este caso España el país europeo más afectado. El mayor crecimiento relativo de la renta por persona en 2022 (5,1% en España, 3,6% en la UE27), que se suele considerar un mérito del gobierno de coalición, puede ser en parte el efecto rebote de la anterior recesión.

Se estanca la renta disponible por hogar y crecen los patrimonios

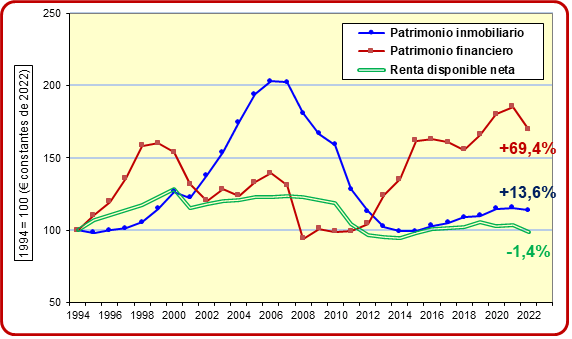

El ingreso medio de los hogares y el valor de su patrimonio financiero e inmobiliario se consideran indicadores clave de la economía de las familias. En la medida que el número de unidades de convivencia ha aumentado un 55% entre 1994 y 2022 (de 12,3 a 19 millones de hogares), la renta y la riqueza por hogar disminuyen. Así, mientras la renta anual disponible del conjunto de hogares aumentó un 53% (de 518.000 a 792.000 M€), la renta media por hogar se redujo un 1,4% (de 42.260 a 41.660€, en valores constantes de 2022). Por su parte, el patrimonio total de los hogares creció un 97% (de 3,15 a 6,20 B€), tasa que baja al 27% si nos fijamos en la riqueza media por hogar (de 257.277 a 326.143€), con un comportamiento muy diverso de sus dos componentes: el financiero, que creció un 69%, y el inmobiliario, que aumentó un 14% (Gráfico 2). El patrimonio inmobiliario en manos de los hogares llegaba en 1994 a 2,41 B€, tres veces más que el patrimonio financiero en aquel año (0,75 B€); tres décadas después, en 2022, la distancia pasó a ser del doble (4,24/1,95 B€).

Gráfico 2. Evolución de la renta anual disponible y del patrimonio financiero e inmobiliario por hogar (1994-2022)

Fuentes: Contabilidad Nacional de España para la renta disponible de los hogares, Banco de España para el patrimonio financiero y NAREDO, CARPINTERO Y MARCOS para el patrimonio inmobiliario. Elaboración propia.

La expansión del patrimonio financiero ha tenido lugar en forma de sierra, fiel reflejo de su componente especulativo, con la mayor bajada en 2007-2008 (-28%) y la mayor subida en 2012-2015 (+55%), en este caso como efecto combinado de la reforma laboral, que debilitó el poder de negociación de los sindicatos, y de la política fiscal del gobierno del PP, que se centró en el recorte de las políticas sociales y favoreció la evasión fiscal de las grandes empresas.

El patrimonio inmobiliario por hogar creció un 103% hasta 2007 como efecto de la «burbuja inmobiliaria», para bajar después un 51% hasta 2015 y volver a subir lentamente hasta 2022 (14%). El pinchazo de la burbuja tuvo dos efectos brutales: medio millón de ejecuciones hipotecarias de desahucio y la quiebra de gran parte de las empresas de construcción que llevó al paro a millón y medio de trabajadores del sector. (4) En este contexto creció la morosidad en el pago de las deudas y se generó un parque de activos inmobiliarios en poder de la banca que dio lugar a un enorme agujero contable en la mayoría de las instituciones financieras. La construcción de viviendas colapsó a raíz de la crisis de las hipotecas pero el sector de «actividades inmobiliarias» (rentas derivadas de operaciones de compraventa, alquiler y gestión de viviendas) creció continuamente en el período estudiado, doblando su peso en el PIB, desde el 5,1% en 1995 al 8,5% en 2007 y al 10,4% en 2022.

Polarización de la renta de los hogares

La desigualdad de las rentas familiares, a partir de la Encuesta de Condiciones de Vida (ECV), del Instituto Nacional de Estadística, registra en España un índice de Gini siempre peor que la media europea, con pequeñas oscilaciones a lo largo del tiempo. En 2022 España era uno de los 27 países de la UE con un reparto más desequilibrado, con el mismo índice que Rumania y Portugal, y sólo mejor que Bulgaria, Letonia, Lituania e Italia. El último informe de la Red Europea de Lucha contra la Pobreza (EAPN 2024), basado en la ECV, permite conocer con precisión cuáles son los sectores de población con renta más baja, destacando los extranjeros procedentes de fuera de la Unión Europea (47% de tasa de pobreza), los hogares monoparentales (45%) y las personas desempleadas (41%). El informe destaca también que la mayoría de hogares pobres registra pobreza persistente y que cuanto mayor es la pobreza, más difícil es salir de ella.

Otra fuente sobre distribución de la renta es la Encuesta Financiera de las Familias (EFF), del Banco de España, según la cual en las dos últimas décadas (2001-2021) (5) la quinta parte de hogares con más renta ha percibido entre 9 y 12 veces más ingresos que la quinta parte con menos renta. Se puede hablar de una desigualdad estructural en el reparto de la renta que tiene que ver con el lugar que se ocupa en la jerarquía establecida por nuestro modelo económico, tanto entre grandes y pequeños empresarios como al interior de la clase asalariada (alta dirección, puestos intermedios, empleo precario y población desempleada). Por tramos, la evolución de la renta media en las dos últimas décadas sólo ha sido positiva para el 10% de hogares con más ingresos; para el resto, las bajadas aumentan a medida que se desciende en el nivel de ingresos (Tabla 1). Entre 2001 y 2021, el número de hogares en España ha aumentado un 32,1%, lo que explica que la renta media por hogar se haya estancado a pesar de que la renta agregada de los hogares haya crecido un 31,6%.

Tabla 1. Renta media de los hogares en España, de menos a más ingresos (2001-2021)

|

Tramo de ingresos |

Renta media por hogar (€) |

Evolución |

|

|

2001 |

2021 |

||

| 0-20 centiles (menos renta) |

11.275 |

10.300 |

-8,6% |

| 20-40 centiles |

22.397 |

20.900 |

-6,7% |

| 40-60 centiles |

33.672 |

32.500 |

-3,5% |

| 60-80 centiles |

49.671 |

49.000 |

-1,4% |

| 80-90 centiles |

72.525 |

72.200 |

-0,4% |

| 90-100 centiles (más renta) |

125.243 |

132.300 |

+5,6% |

| Renta total de los hogares

Número de hogares Renta media por hogar |

613.893 M€ 14.187.169 43.271 € |

807.961 M€ 18.746.200 43.100 € |

+31,6% +32,1% -0,4% |

Fuente: Banco de España, Encuesta Financiera de las Familias.

Elaboración propia, euros constantes de 2022.

Las dos citadas encuestas (ECV y EFF) tienden a subestimar los ingresos más altos y no captan la renta total de los países, por lo que un instituto privado, el Word Inequality Lab, coordinado por Piketty, Saez y Zucman, (6) ha desarrollado un método más completo para medir la desigualdad en la distribución anual de la renta que combina datos fiscales, encuestas y cuentas nacionales, y es 100% consistente con la contabilidad nacional. Para el caso de España se obtienen los resultados que se resumen en el Gráfico 3. La mitad de España con menos ingresos percibió en 1999 el 15% de la renta producida en ese año, casi seis veces menos que la otra mitad de la población, que percibió el restante 85%. Veinte años después, la renta por persona mejoró un 6% para el 50% con menos ingresos, un 12% para el sector intermedio (percentiles 51-90) y un 15% para el 10% con más ingresos. El mayor incremento lo protagonizó, dentro de este último grupo, el top 1% que aumentó sus ingresos un 38%. En definitiva, la desigualdad en el reparto de la renta, que ya era grande al final del siglo pasado, se ha ampliado en las dos primeras décadas del siglo XXI, sobre todo en relación al último percentil de renta (medio millón de personas) que, por sí solo, se apropia de más renta que los 24 millones de los 50 primeros percentiles.

Gráfico 3. Desigualdad de la renta por tramos de ingresos (1999, 2009 y 2019)

Fuente: elaboración propia a partir de Miguel Artola, Clara Martínez-Toledano y Alice Sodano, «Desigualdad de la renta y redistribución en España: nueva evidencia a partir de la metodología del World Inequality Lab», EsadeEcPol Brief, Madrid, 2022, pp. 11-13.

Los ingresos de los hogares pobres e intermedios proceden de forma mayoritaria de rentas del trabajo (salarios, pensiones y prestaciones de desempleo) mientras los hogares ricos se nutren más de las rentas mixtas del pequeño empresariado y de los dividendos e intereses de los accionistas. No se incluyen como ingresos anuales las revalorizaciones del capital empresarial que elevarían mucho las ganancias de los más ricos.

Persisten los desequilibrios territoriales

Las diferencias territoriales de renta se han mantenido constantes desde hace 30 años, con subidas y bajadas en paralelo a lo largo del tiempo (Gráfico 4). Madrid, País Vasco, Navarra y Cataluña han permanecido siempre en el grupo de cabeza, disfrutando de una renta media que casi dobla la de las más pobres. En el extremo opuesto, Andalucía y Extremadura se han mantenido en el grupo de cola, con las mayores tasas de desempleo y pobreza y sin que se hayan dejado notar las políticas de «solidaridad territorial y equilibrio económico» que reclama el art. 138 de la Constitución.

Gráfico 4. Evolución territorial de la renta por persona (1994-2022)

Fuente: Instituto Nacional de Estadística. Elaboración propia.

Se registran también diferencias puntuales entre comunidades que no han alterado la estructura general de desigualdad: a mediados de los años 90, Navarra y Cataluña eran las que lideraban el ranking, siendo superadas después por Madrid y el País Vasco; en la cola, el último puesto lo venía ocupando Extremadura hasta 2020, año en el que adelantó a Andalucía debido a su mayor crecimiento relativo; los archipiélagos presentan vaivenes según el ciclo turístico, Baleares entrando o saliendo del grupo de cabeza y Canarias del grupo de cola.

Reparto de la riqueza: creciente desigualdad, frenada en los últimos años

Según la citada EFF del Banco de España, la ratio o división entre el patrimonio medio de la mitad más rica del país y la mitad más pobre ha pasado de 6,6 en 2002 (405.349€/61.707€) a 12,5 en 2022 (571.890€/45.650€), lo que supone que la desigualdad de riqueza entre ambos grupos se ha doblado en sólo dos décadas. La mitad más rica ha aumentado su patrimonio neto en un 41% y la más pobre lo ha recudido en un 26%. Si la comparación la establecemos entre el patrimonio medio del 1% más rico y del 50% más pobre, la ratio casi se ha triplicado, de 52 a 131 debido a que el 1% más rico ha inflado su riqueza en un 86% (de 3,2 a 6 M€). La novedad es que estas ratios de desigualdad se han reducido de forma significativa entre 2020 y 2022, bajando de 13,2 a 12,5 en el primer caso y de 163 a 131 en el segundo (Gráfico 5).

Gráfico 5. Desigualdad del patrimonio medio de los hogares en España (2002-2022)

Fuente: EFF, 2002-2022. Elaboración propia, euros constantes de 2022.

En el largo plazo de las dos últimas décadas, la polarización se ha extremado entre los hogares más ricos y más pobres, tal como se recoge con detalle en los siete tramos que se recogen en la Tabla 2: grandes subidas de la clase acomodada (+86% del top 1%, seguido del 59% y del 41% del resto de tramos de clase alta) frente a una gran bajada del 79% del cuartil de hogares más pobres y un descenso menos acusado del 16% del segundo cuartil más pobre, entre los centiles 25 y 50. En posición intermedia, los tramos situados entre los centiles 50 y 90 aumentan su patrimonio medio un 9 y un 26% respectivamente. Tal como pasaba con la distribución de la renta, los incrementos de desigualdad se producen en forma de escalera pero con más intensidad en el caso de la riqueza.

Tabla 2. Patrimonio de los hogares en España, de menos a más riqueza (2002-2022)

|

Tramo de riqueza |

Patrimonio medio por hogar (€) |

Evolución | |

| 2002 |

2022 |

||

| 0-25 centiles (más pobres) |

19.350 |

4.000 |

-79,3 |

| 25-50 centiles |

104.064 |

87.300 |

-16,1 |

| 50-75 centiles |

200.663 |

218.200 |

+8,7 |

| 75-90 centiles |

364.607 |

458.900 |

+25,9 |

| 90-95 centiles |

588.990 |

828.120 |

+40,6 |

| 95-99 centiles |

964.120 |

1.537.275 |

+59,4 |

| 99-100 centiles (más ricos) |

3.225.419 |

5.994.600 |

+85,9 |

| Riqueza total de los hogares

Número de hogares Riqueza media por hogar |

3.388.887 M€ 14.499.400 233.726 € |

5.895.195 M€ 19.078.300 309.000 € |

+74,0% +31,6% +32,2% |

Fuente: Banco de España, Encuesta Financiera de las Familias.

Elaboración propia, euros constantes de 2022.

La expansión de la desigualdad ha tenido altibajos en función del ciclo económico y las políticas aplicadas en cada momento. Tomando como base las ocho encuestas del Banco de España, los peores resultados se dieron en 2011-2014, que corresponden con la primera legislatura de Mariano Rajoy, cuyas políticas económicas provocaron una pérdida del 37% del valor patrimonial de la mitad más pobre del país, seis veces más que la caída sufrida por la mitad más rica (-6%). A destacar también que entre 2020 y 2022-23 (7) se ha producido la mayor reducción de desigualdad, con una tasa de crecimiento del 6% de la mitad más pobre frente a un estancamiento del 0,1% de la mitad más rica, lo que probablemente se debe a las políticas económicas adoptadas por los gobiernos de coalición de izquierdas para afrontar la crisis de la pandemia y los efectos negativos de la guerra de Ucrania (ERTES y Ayudas a autónomos, principalmente, ya que el Ingreso mínimo vital no respondió a las expectativas previstas), así como las medidas laborales que han favorecido la creación de empleo, la subida del salario mínimo y la contratación estable. En particular, llama la atención que el 1% más rico ha experimentado la mayor bajada patrimonial del período estudiado (-14,8%), después de la subida del 18% entre 2017 y 2020.

En la última aplicación de la EFF (2022-23) el 10% de hogares más ricos acumula un patrimonio de 3,1 B€, más que todo el resto de hogares del país (2,7 B€). En lo financiero han copado la mayor parte del mercado empresarial al disponer del 66% de las acciones cotizadas en bolsa, del 81% de las no cotizadas y del 65% de los fondos de inversión; en el plano inmobiliario el 93% de estos hogares dispone de segundas y terceras viviendas. Además, disfrutan de un nivel de consumo superior en todos los órdenes y tienen más capacidad de ahorro e inversión.

En la otra punta, el cuartil de hogares más pobres (12 millones de personas) partía en 2002 de un pequeño patrimonio medio (19.300€ netos) que era cincuenta veces menor que el del 10% más rico (978.000€). Tan exiguo patrimonio se fue reduciendo hasta pasar a ser negativo entre 2014 y 2020 (mayor volumen de deudas que de activos). Se trata de un sector de la sociedad que a duras penas puede hacer frente a sus necesidades cotidianas dando lugar con frecuencia al impago de la vivienda, la luz, el agua o el gas, y el consiguiente problema de desahucio o corte del suministro, así como a situaciones de insolvencia en la compra de alimentos, vestido, transporte, gastos extraordinarios de educación y salud, etc. En 2022 la mayoría de estos hogares empobrecidos vive de alquiler y sólo el 21% en propiedad (de éstos, tres cuartas partes con hipoteca pendiente). En 2011 tenía casa propia el 46% de este grupo, lo que supone una pérdida de unas 800.000 viviendas propias entre ese año y 2022. Este proceso de desposesión de la vivienda en propiedad, mayormente a causa de los desahucios, ha aumentado el trasvase de renta desde los hogares pobres hacia los ricos a través de los alquileres provocando una sangría de más de 20.000 millones de euros anuales en los últimos años. (8)

Índices sintéticos de renta y patrimonio

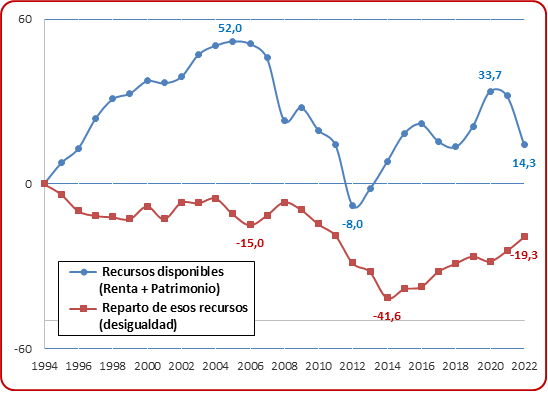

El Barómetro social de España ofrece dos índices sintéticos para evaluar la evolución económica de los hogares: los recursos disponibles (más o menos renta y patrimonio); y el reparto de esos recursos (más o menos desigualdad). Cada índice se nutre de un conjunto de indicadores que, una vez normalizados y ponderados, (9) permite diagnosticar de forma comprensiva las tendencias globales de bienestar o malestar social (Gráfico 6).

Gráfico 6. Índices sintéticos de la situación económica de los hogares

Tendencia interanual, en % (base 1994 = 0)

Fuente: Barómetro social de España, ámbito de Renta y patrimonio, a partir de los indicadores 1-7 para medir los recursos disponibles de los hogares (renta anual, ahorro, endeudamiento, patrimonio financiero e inmobiliario y valoración de la coyuntura económica) y 8-16 para el reparto de esos recursos (desigualdades de renta por hogar y por comunidades autónomas, polarización de los patrimonios, endeudamiento de los hogares pobres, desigualdad de los salarios y opinión sobre el grado de justicia en la distribución de la renta). Elaboración propia.

El índice sintético de recursos disponibles ha tenido una evolución positiva en las tres últimas décadas, con notables altibajos. En una primera etapa, de doce años de duración, se produjo un crecimiento continuo de la renta disponible de los hogares (+42%) y del patrimonio inmobiliario (+132%), con valores máximos en 2006-2007, a la vez que se producía una reducción sustancial de la parte de la renta dedicada al ahorro en beneficio del endeudamiento inmobiliario que se multiplicó por tres en ese período, pasando de 0,34 a 1,22 B€. El patrimonio financiero tuvo también un crecimiento continuo aunque menos intenso (+59% entre 1994 y 2006). La confianza de la población en la coyuntura económica fue muy alta en los primeros años y empezó a decaer a partir de 2001, coincidiendo con la caída de las empresas puntocom.

La segunda etapa, de seis años de duración, entre 2007 y 2012, registra una gran bajada del índice, que pierde todo lo ganado en los doce años anteriores. El primer indicador de la crisis es el patrimonio financiero de los hogares que pierde el 33% de su valor en sólo dos años (2007 y 2008) para reiniciar después una senda ascendente. La renta disponible de los hogares cae un 14% entre 2008 y 2014 como consecuencia de la crisis de las hipotecas y la pérdida de más de 3,7 millones de empleos lo que, unido al escaso ahorro y al elevadísimo nivel de endeudamiento, provocó una bajada del 42% del patrimonio inmobiliario y más de medio millón de ejecuciones hipotecarias de vivienda.

A partir de 2013 el índice discurre con subidas y bajadas intermitentes. La tendencia general es ascendente y se apoya en una lenta recuperación de la renta, ligada al aumento del empleo y a una reducción de las deudas; el patrimonio financiero de los hogares aumenta mucho en estos años (+68% hasta 2022) mientras el inmobiliario apenas logra remontar el 4%. El año de la pandemia por Covid (2020) destaca por el significativo incremento de los recursos disponibles, a pesar de una pequeña reducción de la renta (-3%), gracias al crecimiento del ahorro, que registró el máximo valor de la serie, y de pequeños avances en los patrimonios financiero e inmobiliario (+4%). En cuanto al último año de la serie, 2022, se produce una inflación desbocada del 8,4% a partir de la guerra de Ucrania que provoca una notable bajada del índice al reducir el valor en euros constantes de la renta y del patrimonio de los hogares, y aumentar su endeudamiento.

El índice sintético de reparto de los recursos (desigualdad) presenta una evolución negativa, también con tres fases. Hasta 2008 tuvo lugar una pequeña bajada del índice, de en torno al 10%, precisamente cuando el índice de recursos disponibles había subido por encima del 50%, lo que significa que el crecimiento general de la economía no se tradujo en una redistribución más equitativa de los bienes producidos. No obstante, en esa larga etapa de 15 años hubo algunas mejoras: el coeficiente de Gini de desigualdad de la renta mejoro 2-3 puntos y también se redujo la polarización territorial (la renta media de las 5 comunidades más ricas superaba en un 75% a la renta media de las 5 más pobres en 1998 y se redujo al 60% en 2008). En cambio, la evolución fue negativa en los indicadores relacionados con la distribución de la riqueza, el endeudamiento de los hogares más pobres y la desigualdad salarial. Asimismo, el valor de mercado de las acciones empresariales se alejó mucho del crecimiento económico general, pasando de 0,7 veces el PIB en 1994 a 2,5 veces en 2007, y todavía más el patrimonio inmobiliario de los propietarios de viviendas que pasó de 2,9 a 4,4 veces el PIB. Una revalorización desmesurada del capital financiero e inmobiliario, fruto de movimientos especulativos, que iba a provocar la profunda crisis económica de los años siguientes.

Entre 2009 y 2014, la desigualdad aumentó en casi todos los indicadores, hasta llegar al punto más crítico de la serie en 2014 (-42%). El coeficiente de Gini de desigualdad de la renta y la desigualdad territorial perdieron los avances conseguidos en la etapa anterior. Se duplicó la ratio de desigualdad del patrimonio medio entre el 10% más rico y el 50% más pobre (de 18 a 34 veces). La mediana de deudas del 25% de hogares más pobres subió de 32.000€ en 2008 a 96.000 en 2014, doblando en este último año la deuda media del resto de los hogares. El accionariado empresarial redujo en 2008 su distancia del PIB en un 25% para recuperar esta pérdida en los años siguientes; sin embargo, el patrimonio inmobiliario de los hogares redujo su valor de mercado desde 4 veces el PIB en 2008 a 3 veces en 2014, recortando en la misma medida la desigualdad asociada a la propiedad inmobiliaria.

Por último, entre 2015 y 2022 se produce una notable mejora del índice, de 22 puntos porcentuales, que tiene que ver con la mayoría de indicadores: mejoras ligeras del coeficiente de Gini y de la desigualdad territorial; reducción del endeudamiento de los hogares más pobres y de la desigualdad salarial que ofrecen los mejores resultados de toda la serie en 2022; y ralentización de la distancia de los patrimonios inmobiliario y accionarial en relación al PIB. En cuanto a la polarización de la riqueza entre los hogares, se sigue ampliando entre 2015 y 2020 para reducirse de forma importante entre 2020 y 2022 al coincidir un crecimiento del patrimonio medio de la mitad de hogares más pobres (+6%, sobre todo por la reducción de las deudas) con el estancamiento del nivel de riqueza de la mitad más rica (en especial la bajada de cotización de las acciones en manos de los más ricos). Los acontecimientos excepcionales de los últimos años (pandemia, guerra de Ucrania. Inflación acelerada, etc.), hacen difícil prever la evolución de los próximos años, condicionada también por la orientación política de los gobiernos que salgan de las urnas.

Conclusión

En las tres últimas décadas la economía de los hogares españoles ha experimentado un cierto incremento de sus recursos a nivel agregado (menor de renta, mayor de patrimonio) junto a una creciente desigualdad en el reparto. La polarización se ha agudizado entre el vértice superior del 10% más rico y el resto de la población, y se ha vuelto extrema entre el 1% más adinerado (190.000 hogares) y el 50% más pobre (9,5 millones de hogares), hasta el punto de que en 2022 el patrimonio medio del primer grupo es 131 veces mayor que el del segundo (la ratio era de 52 en 2002). Estas desigualdades se asocian, en el polo precario, al estancamiento del salario medio, que es su principal fuente de ingresos; y en el polo ultrarrico, a que sus recursos proceden mayoritariamente de los beneficios y revalorizaciones del capital empresarial e inmobiliario, mucho más rentables que los salarios en el largo plazo. En especial, hay que destacar el proceso de desposesión de propiedades inmobiliarias para la cuarta parte de hogares con menos recursos que, a raíz de la crisis de las hipotecas, pasaron a vivir mayoritariamente del alquiler; en cambio, el 93% de los hogares más ricos dispone de segundas y terceras viviendas que en parte alquilan a los hogares pobres, obteniendo una nueva fuente de ganancia.

No obstante, la evolución no es lineal como se ha comprobado en la difícil coyuntura de los últimos años en que las políticas adoptadas por un gobierno de izquierdas han logrado aumentar el empleo, reducir las deudas de los hogares pobres y frenar el proceso de polarización de la riqueza entre las familias.

Los ciclos experimentados por la economía española han tenido como contexto más próximo a la Unión Europea y, dentro de ella, los países mediterráneos de la zona euro, en especial Italia y Grecia, cuyos indicadores de renta y patrimonio son muy parecidos. En un contexto más amplio, participamos también de la arquitectura política y económica que está en la base, por acción u omisión, de la escandalosa desigualdad en el reparto de la renta y la riqueza a nivel mundial, entre países y entre personas al interior de cada país, con una concentración de poder que abarca, no sólo el dominio de los mercados financieros, sino también el control de fronteras, el acceso a los recursos naturales y la gestión de los medios de comunicación y los big data, etc. En todos estos aspectos se produce una complicidad estratégica entre determinados grupos corporativos, organismos económicos internacionales y gobiernos de los grandes Estados o bloques políticos, a la que se supeditan los intereses de la mayoría de la población, el bienestar de los hogares y el cuidado de los ecosistemas, tal como ampliaremos en próximas entregas.

Notas

(1) Colectivo Ioé (Carlos Pereda, Walter Áctis y Miguel Ángel de Prada), Barómetro Social de España, Traficantes de Sueños, Madrid, 2008. La iniciativa del Barómetro fue apoyada inicialmente por FUNCAS y después por FUHEM y Traficantes de Sueños.

(2) El barómetro se sustenta en una amplia batería de indicadores que se ha enriquecido a lo largo del tiempo (www.barometrosocial.es) Los links para actualizar las series incompletas están disponibles en la cabecera de cada indicador.

(3) FUHEM, Informe ecosocial sobre calidad de vida en España, Madrid, 2022; y Consejo Económico y Social de España, Memoria sobre la situación socioeconómica y laboral de España. Madrid. 2024.

(4) Carlos Pereda, «Hacia los dos millones de desahucios. ¿Derecho a la vivienda o negocio inmobiliario», en Gabriele D’Adda et al., La Plataforma de Afectadas por la Hipoteca, Bellaterra, Barcelona, 2021, p. 65.

(5) La EFF recoge las rentas laborales y no laborales de todos los miembros del hogar correspondientes al año anterior a la aplicación de la encuesta.

(5) Thomas Piketty, Emmanuel Sáez y Gabriel Zucman, «Distributional national accounts: methods and estimates for the United States», The Quarterly Journal of Economics, núm. 133, 2018, pp. 553-609.

(7) La última EFF se aplicó en el último trimestre de 2022 y el primer semestre de 2023.

(8) Colectivo Ioé, «La polarización de la riqueza sigue aumentando. Trasvase de rentas a través de los alquileres», 20 de febrero de 2024, disponible en: https:// barometrosocial.es/archivos/1584#more-1584.

(9) Los resultados obtenidos a partir de la metodología del Barómetro se presentan tomando como base el primer año de la serie (1994 = 0) a fin de comparar la tendencia interanual de los dos índices.

(Artículo publicado en Papeles de relaciones ecosociales y cambio global, Nº 166, 2024)