-

-

Barómetro social de España

Sistema de evaluación continua de la realidad social española

La morosidad en los pagos de hipotecas y alquileres que habitualmente está en el origen de los desahucios tiene que ver con la confluencia de dos procesos: el encarecimiento de la vivienda y la precarización del empleo, en un contexto de creciente desigualdad social y endeudamiento de los sectores empobrecidos.

Después de recoger los datos disponibles sobre la magnitud del problema de los desahucios, se apuntan ahora algunas causas de fondo. En una tercera entrega, se hará una reflexión en torno a la política de vivienda mantenida en España, más orientada a asegurar el negocio inmobiliario que a proteger el derecho a la vivienda, a pesar de las crecientes movilizaciones de la población afectada.

En la mayoría de los casos, la morosidad en los pagos se relaciona con dos procesos que atenazan a los sectores populares: el encarecimiento de la vivienda, tanto de compra como de alquiler, y el empobrecimiento de una parte notable de la población a causa del paro, el trabajo precario y la ausencia o baja cuantía de las prestaciones públicas para casos de emergencia. Ambos procesos, por lo demás, están estrechamente ligados a la forma de funcionamiento de la estructura social española, con un reparto muy desigual de la riqueza y una fuerte jerarquización de las relaciones sociales, tendencias que se han visto reforzadas por el proyecto neoliberal que prevalece en los países occidentales desde hace varias décadas.

Encarecimiento de la compra y el alquiler

Entre 2001 y 2007 el precio de venta del m2 de vivienda libre en España creció un 76% en euros constantes, lo que supuso un enriquecimiento masivo de las empresas de la construcción –con beneficios colaterales para las instituciones financieras y los ayuntamientos- a costa de endeudar a los compradores, la mayoría familias trabajadoras cuyo salario medio creció en ese tiempo diez veces menos (7,4%). Entre 2007 y 2014, a raíz del pinchazo de la burbuja inmobiliaria, el precio de la vivienda bajó un 37% mientras los salarios perdieron un 10% de poder adquisitivo. Por último, la compra de vivienda se ha encarecido un 4% entre 2014 y 2016, en proporción parecida a la revalorización salarial de esos años (3%). Si comparamos la evolución en el conjunto de los 16 primeros años del siglo XXI, el precio de compra de la vivienda libre ha subido un 15% mientras el salario medio ha congelado su poder de compra (Gráfico 1).

Gráfico 1. Evolución comparada del precio de venta de la vivienda libre y del salario medio en España (2001-2016), en euros constantes

Fuente: elaboración propia a partir del Ministerio de Vivienda (compra de vivienda) y Agencia Estatal de Administración Tributaria (salario medio).

En los años previos a la crisis, el acelerado crecimiento de los precios hizo que la mayoría de los hogares se viera obligada a invertir una parte creciente de sus ingresos para pagar la vivienda. Si en 2001 era suficiente dedicar los salarios íntegros de 6 años para obtener la propiedad de una vivienda media (90 m²), en 2007 eran ya necesarios 10 años de trabajo, casi el doble. El destino principal del dinero pagado en la compra ya no era proveer los costes de la construcción del inmueble sino proporcionar beneficios cada vez más desorbitados a los propietarios del suelo, promotores y financiadores de las operaciones[1]. En este contexto, las acciones de Bolsa de las grandes empresas de construcción subieron como la espuma, obteniendo plusvalías millonarias para sus accionistas, muchos de ellos extranjeros[2].

En cuanto al mercado del alquiler conocemos la evolución del coste medio de los alquileres como parte del gasto de los hogares[3], pero este índice no recoge la evolución del mercado de transacciones del alquiler. Según una estadística elaborada desde 2013 por una empresa privada (Idealista.com)[4] el precio del metro cuadrado del alquiler medio en España ha subido un 40% entre 2013 y 2017 (de 6,9 a 9,7 euros mensuales por m2); esta subida es especialmente pronunciada en los dos últimos años (ver Gráfico 2). Si tenemos en cuenta que el salario medio ha subido sólo el 3% hasta 2016, esto significa que alquilar una casa se ha vuelto mucho más difícil para las personas con salarios medios y bajos.

Gráfico 2. Evolución de los alquileres y los salarios en España (2013-2017)

Fuente: elaboración propia a partir de Idealista.com(alquiler de vivienda, diciembre de cada año) y Agencia Estatal de Administración Tributaria (salario medio).

En resumen, desde principios de siglo los precios de la vivienda, sea en propiedad o en alquiler, han experimentado vaivenes a lo largo del tiempo en función de los ciclos económicos pero se han encarecido a un ritmo sensiblemente mayor que los ingresos medios de la población asalariada. La mayor subida de precios para comprar vivienda se produjo en los años anteriores a la crisis de 2007 mientras los alquileres están experimentando grandes subidas en los últimos años, especialmente en 2016 y 2017.

Desposesión y endeudamiento de la clase trabajadora

La insuficiencia de ingresos se mide mediante diversos indicadores de pobreza que se refieren a aquellos hogares que se encuentran por debajo de un determinado nivel de renta, en los que prevalece el desempleo de sus miembros o que presentan determinadas carencias materiales. Este es el criterio establecido por Eurostat para medir el riesgo de pobreza y/o exclusión de los hogares[5]. Cuando se inició esta estadística, en 2005, la tasa de riesgo de la población española era menor (24,3%) que la media europea (25,8%) pero en 2016 la tasa española es cuatro puntos mayor que la de la UE. Mientras el conjunto de Europa ha reducido la tasa en 2,3 puntos, España la ha aumentado en 3,6. Esto supone que en la década que va de 2005 a 2015 la población española en riesgo de exclusión ha pasado de 10,7 a 13 millones de personas (aumento del 22%).

Otro indicador más exigente de carencia de ingresos es la pobreza severa, cuya renta anual se sitúa por debajo del 30% de la mediana de ingresos. Se trata de un segmento de población con unos ingresos tan bajos que parece imposible que puedan sobrevivir con un mínimo de dignidad. El colectivo se incrementó un 61% en el conjunto del país entre 2007 y 2015, pasando de 1,8 a 3 millones de personas[6]. Subió del 4,1% en 2007 al 7,6% en 2014, y bajó al 6,4% en 2015, reducción probablemente ligada al aumento de medio millón de empleos en dicho año y los consiguientes ingresos salariales.

Sin duda el factor más influyente en la pobreza de los hogares, y por tanto en el riesgo de desahucio, es el paro y el empleo precario de sus miembros en edad activa. De ahí que exista una estrecha correlación entre la evolución de la tasa de morosidad de los créditos hipotecarios para la adquisición de vivienda[7] y la tasa de paro (Gráfico 3). El desempleo pasó del 8,6% en 2007 al 25,7% en 2012, para bajar hasta al 16,4% en 2017; por su parte, la morosidad subió del 0,7 al 6% para bajar después al 4,7% en los mismos intervalos de tiempo. El descenso del paro en los últimos años es bastante mayor que el de la morosidad, lo que parece indicar que una parte del empleo creado es tan precario que no resuelve los problemas de liquidez de los hogares más pobres[8].

Gráfico 3. Paralelismo entre las tasas de desempleo y de morosidad para pagar el crédito hipotecario en España (2001-2017)

Fuentes: Encuesta de Población Activa para el desempleo; y Banco de España para la tasa de morosidad de los créditos hipotecarios. Elaboración del Barómetro social de España, ámbito de Vivienda.

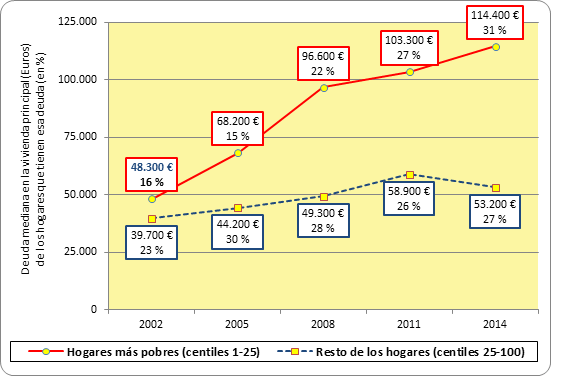

Quizás el rasgo más destacado de la economía española en las últimas décadas –antes, en y después del ciclo de crisis- sea una persistente y creciente desigualdad en el reparto de la riqueza. Según la citada Encuesta Financiera de las Familias, la polarización de la riqueza se ha extremado entre el 10% de hogares más ricos, que han incrementado su patrimonio medio un 53% entre 2002 y 2014, y el 25% de hogares más pobres, que han perdido un 108% de su patrimonio neto entre dichos años, lo que significa que sus deudas en 2014 han superado por primera vez el valor de sus activos. El 52% de esos hogares más pobres tenía en 2014 una carga de deuda superior a tres veces su renta anual, y el 21% de ellos pagaba una factura anual de intereses que superaba el 40% de sus ingresos. El principal componente de la deuda de los hogares pobres es la vivienda, que ha crecido continuamente en lo que llevamos de siglo, tal como se recoge en el Gráfico 4. En 2002 menos de la quinta parte tenía deuda hipotecaria sobre su vivienda, y ésta era de 48.300 euros por hogar. En cambio, en 2014 casi la tercera parte tenía ese tipo de deuda y la carga media era tres veces mayor.

Gráfico 4. Deuda hipotecaria de los hogares más pobres y comparación con el resto de los hogares (2002-2014)

Fuente: Banco de España, Encuesta Financiera de las Familias.

La deuda hipotecaria de vivienda del cuartil de hogares más pobres en 2014 es muy superior a la de los restantes tramos de patrimonio, incluido el tramo de hogares más ricos que por regla general compran casas mucho más caras. Para explicar esta anomalía hay que tener en cuenta que los hogares pobres han comprado su vivienda en fechas más recientes, lo que implica una deuda pendiente mayor; pero también el hecho de que en el caso español el desahucio de la vivienda por impago no anula la deuda hipotecaria sino que la mantiene y con frecuencia la incrementa, tal como recuerda la Coordinadora de Vivienda de Madrid: “La ley española es anómala porque la ejecución hipotecaria no implica la cancelación de la deuda, así que la caída en el precio de la vivienda supuso que muchas familias hipotecadas ni tan siquiera pudieran escapar de la deuda vendiendo su casa. Por este motivo, no ofrece ningún beneficio a los deudores aceptar voluntariamente una ejecución hipotecaria”[9].

[1] Según un estudio del Consejo Superior de Colegios de Arquitectos de España, la parte del precio de venta destinada a beneficios de las empresas de construcción pasó del 16,5% en 1996 al 49,3% en 2004. Un auténtico “pelotazo” que se fraguó con el visto bueno de los sucesivos gobiernos y del Banco de España.

[2] En el primer semestre de 2005, en pleno auge de la burbuja inmobiliaria, las nueve primeras empresas de la construcción (ACS, Sacyr, Metrovacesa, FCC, Ferrovial, Fadesa, Colonial, Urbis y OHL) incrementaron su rentabilidad en un 47,6% (13.351 millones de euros), una cantidad quince veces superior a la del presupuesto del Ministerio de Vivienda de aquel año (878 millones) y doble que todo el presupuesto asignado al Plan de Vivienda de España 2005-2008 (6.822 millones). Conviene tener en cuenta que las nueve empresas citadas forman parte del IBEX-35 cuyo accionariado pertenece en más del 40% a inversores extranjeros.

[3] Según esta encuesta del INE, el precio del alquiler de la vivienda ha evolucionado ligeramente por encima del IPC desde 2001, es decir, por encima del coste de la vida medio.

[4] La estadística recoge los precios por metro cuadrado de las ofertas de alquiler de viviendas de segunda mano, tanto de particulares como de profesionales inmobiliarios. No se incluyen las viviendas unifamiliares ni los municipios con menos de 50 anuncios en el mes de referencia. La base de datos de diciembre de 2017 incluía 52.722 anuncios de 114 municipios. Los datos que aportamos corresponden al mes de diciembre y han sido convertidos a euros constantes, con base en el año 2017.

[5] La pobreza AROPE (At Risk Of Poverty and/or Exclusion) incluye a los hogares con una renta anual por debajo del 60% de los ingresos medianos del país (después de transferencias sociales); cuyas personas en edad de trabajar emplean menos del 20% de su potencia de trabajo en el año de referencia; y que padecen al menos cuatro carencias materiales de una lista de nueve.

[6] Los datos de pobreza severa están elaborados por EAPN-España a partir de los microdatos de la Encuesta de Condiciones de Vida del INE. Ver EAPN-España, El estado de la pobreza. Seguimiento del indicador de riesgo de pobreza y exclusión social en España, 2008-2016. 7º Informe, 2017.

[7] Según el Banco de España, los préstamos para la compra de vivienda representan el 39% del crédito concedido por la banca española entre 2001 y 2017, correspondiendo el 56% a actividades empresariales y el restante 5% a otras inversiones de los hogares (rehabilitación de viviendas y compra de bienes de consumo duradero). La tasa de morosidad de los créditos para compra de vivienda ha sido tres veces menor (2,6% de media interanual) que la de actividades empresariales (7,6%) y también menor que la de otras inversiones de los hogares (3,8%), lo que da a entender que las familias hacen todo lo que pueden para pagar la vivienda.

[8] Ver monográfico sobre “Empleo precario. Un salto al vacío” de la revista Papeles de relaciones ecosociales y cambio social, Nº 140, 2018. En especial el artículo de J. Sola e I. Campillo, “La precarización en su contexto: desarrollo y crisis del régimen de empleo en España”, págs. 51-63.

[9] Coordinadora de Vivienda de la Comunidad de Madrid, La vivienda no es delito, El Viejo Topo, Madrid, 2017, pág. 38.